Verwaltungsausgaben als Streitpunkt

Die gesetzlichen und privaten Krankenkassen erbringen Dienstleistungen in einem Umfang von mehr als 300 Mrd. Euro jährlich, die von den Versicherten, den Unternehmen und vom Staat aufgebracht werden. Das hat zur Folge, dass diese Ausgaben in der Politik und Öffentlichkeit mit großer Aufmerksamkeit beobachtet werden und das gilt insbesondere auch für die Verwaltungsausgaben der Krankenkassen.

Einerseits ist es betriebswirtschaftlich trivial, dass Leistungen nicht ohne Verwaltungsaufwand erbracht werden können. Andererseits wird schon das Wort „Verwaltung“ oft mit lästiger Bürokratie assoziiert, als ob weniger Verwaltung per se gut wäre. Wie sieht es also mit dem Verwaltungsaufwand der Krankenkassen aus? Ist er angemessen? Nimmt er zu? Wenn ja, warum und wie sieht es im Vergleich zwischen gesetzlicher und privater Krankenversicherung aus? Das Thema ist schwierig und kann hier nur angerissen werden. Wer sich vertieft damit beschäftigen will, findet im Netz ausreichend Material – Stellungnahmen, Gutachten, Polemiken. Je mehr man die Details betrachtet, desto unschärfer wird zwar das Bild, aber ein paar Grundlinien lassen sich trotzdem zeichnen.

Höhe und Entwicklung der Ausgaben

Das Bundesgesundheitsministerium veröffentlicht u.a. differenziert die Positionen der Kontenklasse 7 – Verwaltungs- und Verfahrenskosten aus dem Rechnungswesen der gesetzlichen Krankenversicherung. Im Jahr 2020 waren es 14,7 Mrd. Euro. Diese Summe beziffert die sog. „Bruttoverwaltungskosten“. Darin enthalten sind vor allem Personalkosten, aber auch Kosten für Gebäude, EDV oder den täglichen Geschäftsbedarf. Zieht man diverse Erstattungen ab, die die GKV erhält, weil sie Verwaltungsaufgaben für Dritte übernimmt, z.B. ist die GKV Einzugsstelle für die Rentenversicherungsbeiträge, blieben Nettoverwaltungskosten in Höhe von 11,8 Mrd. Euro übrig. 11.807.866.165 Euro, um ganz genau zu sein. Leider gibt es dazu beim BMG keine analog aufgebaute Vergleichsgröße für die PKV.

Allerdings umfasst die Kontenklasse 7 ohnehin nicht alles, was man gemeinhin dem Overhead der GKV zurechnen würde, manches steckt in anderen Kontenklassen.

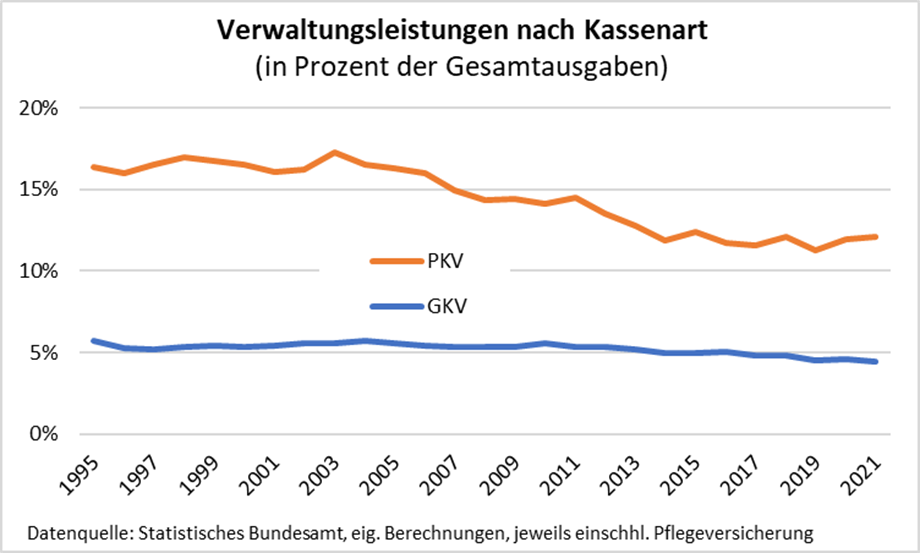

Das Statistische Bundesamt unternimmt in seiner Gesundheitsausgabenrechnung den Versuch, auf der Basis internationaler Konventionen die Verwaltungsleistungen verschiedener Ausgabenträger im Gesundheitswesen vergleichbar zu erfassen. Die Daten sind online über die Gesundheitsberichterstattung des Bundes verfügbar. Betrachtet man auch hier das Jahr 2020, so werden für die GKV 11,866 Mrd. Euro für Verwaltungsleistungen ausgewiesen, ziemlich nahe den Nettoverwaltungskosten aus der Statistik des BMG. Für die PKV waren es im gleichen Jahr 4,237 Mrd. Euro. Bezieht man das auf die Versichertenzahlen, so gab die GKV 162 Euro pro Versichertem aus, die PKV 486 Euro, das Dreifache.

Auch anteilig an den Gesamtausgaben der beiden Versicherungssysteme liegen die Verwaltungsausgaben der PKV mit 12,1 % deutlich über denen der GKV mit 4,4 % im Jahr 2021 (jeweils einschl. der Pflegeversicherung).

Der relative Rückgang des Anteils der Verwaltungsleistungen bei der PKV bedeutet übrigens nicht, dass die Verwaltungsausgaben absolut gesunken sind. Sowohl bei der PKV wie bei der GKV haben sich die Verwaltungsleistungen in absoluter Höhe zwischen 1995 und 2021 nahezu verdoppelt, bei der PKV sind aber die Gesamtausgaben etwas stärker gestiegen als bei der GKV.

In der Höhe bewegt sich der Anteil der Verwaltungskosten der Krankenkassen durchaus im Rahmen. Im Internet findet man Angaben von 10 % bis 20 % Verwaltungskostenanteil bei Gesundheitseinrichtungen international. Bleibt die Frage, woher die große Diskrepanz zwischen GKV und PKV kommt.

PKV und GKV

Die Ausgabenstrukturen von PKV und GKV unterscheiden sich auch in anderen Leistungsbereichen, weil beide Systeme unterschiedlich funktionieren und unterschiedliche Klientele versichern. So gibt die PKV dem Statistischen Bundesamt zufolge anteilig an ihren Gesamtausgaben weniger für ärztliche Grundleistungen, Prävention, Mutterschaftsleistungen oder Arzneimittel aus als die GKV, dafür mehr für ärztliche Sonderleistungen (insbesondere fachärztliche Leistungen), Laborleistungen oder Strahlendiagnostik.

Solche Ausgabenposten lassen sich einigermaßen gut bestimmen und vergleichen. Anders bei den Verwaltungsausgaben. Unstrittig ist, dass vor allem die hohen Abschlussaufwendungen für die Verträge im PKV-System zu Buche schlagen. Sie machen ca. drei Viertel der Verwaltungskosten der PKV aus. Diese Ausgabenposition gibt es bei der GKV praktisch nicht.

Schaut man über die unmittelbar bei den Krankenkassen verbuchten Verwaltungskosten hinaus, wird es komplizierter. Beide Versicherungssysteme externalisieren nämlich Verwaltungskosten, im GKV-System z.B. an die Arbeitgeber bei den Meldungen und bei der Beitragsabführung der Versicherten, im PKV-System z.B. in gewissem Umfang an die Beihilfe und beim Sortieren und Einreichen der Rechnungen an die Versicherten selbst. Das ist statistisch kaum mehr valide zu erfassen. Des Weiteren werden im GKV-System Verwaltungsleistungen in der ambulanten Versorgung durch die Kassenärztlichen Vereinigungen und in der stationären Versorgung durch das INEK erbracht. Diese Leistungen werden zwar letztlich über die Krankenkassen finanziert, aber vom Statistischen Bundesamt nicht deren Verwaltungsbudget zugerechnet, sondern z.B. den ärztlichen Leistungen. Allerdings deuten Daten eines – bereits älteren – Gutachtens darauf hin, dass auch unter Berücksichtigung dieser Verfahrensweise in der Gesundheitsausgabenrechnung der Unterschied bei den Verwaltungsausgaben von GKV und PKV nicht völlig verschwinden würde.

Bei den Verwaltungsausgaben gibt es erhebliche Unterschiede zwischen den einzelnen Kassen, bei gesetzlichen wie privaten Krankenkassen gleichermaßen. Eine wichtige Einflussgröße ist, wie verschiedene Analysen zeigen, die Versichertenstruktur. Je älter und kränker, desto mehr Leistungsfälle müssen bearbeitet, sprich verwaltet werden. Da hat die PKV eigentlich einen Vorteil, und innerhalb des GKV-Systems die Krankenkassen, die viele junge und gesunde Menschen versichern. Innerhalb des GKV-Systems wird auf der Einnahmeseite durch den Risikostrukturausgleich ein Ausgleich angestrebt. Dabei werden unterschiedliche Krankheitslasten der Kassen nicht nur bei den Leistungsausgaben, sondern auch im Hinblick auf die Höhe ihrer Verwaltungskosten berücksichtigt.

Effizienz und Qualität

Die Verwaltungskosten der Krankenversicherung hängen grundsätzlich von internen und externen Faktoren ab. Zu den internen Faktoren gehören z.B. die Ausstattung mit Personal und Material, der Grad der Digitalisierung usw., zu den externen Faktoren das Leistungsspektrum, die allgemeine Lohn- und Preisentwicklung usw.

Dies ist somit auch bei der Bewertung der Verwaltungskosten im Hinblick auf ihre „Bürokratielast“ zu berücksichtigen. Es sind ja nicht nur möglichst zu vermeidende Bürokratiekosten. Überwiegend handelt es sich um notwendige Ausgaben für die Leistungsverwaltung, die Versichertenberatung und, man denke z.B. an das IQWiG, für die Qualitätssicherung in der Krankenversicherung. Von den Befunden des IQWiG profitiert übrigens auch die PKV – man ignoriert dort natürlich die Nutzenbewertungen des IQWiG nicht. Auch neue gesetzliche Leistungen, von Disease Management-Programmen über die diversifizierten Vertragsmodelle bis hin zur elektronischen Patientenakte, führen somit unmittelbar erst einmal zu mehr Verwaltungsaufwand. Wenn es gut läuft, können solche Angebote aber über Effizienzeffekte mindernd auf die Gesamtausgaben wirken. Das lässt sich über globale Ausgabenstatistiken jedoch kaum abbilden, dazu sind spezifische Evaluationen nötig.

Letztlich gilt das auch für die freie Kassenwahl seit 1997 und den damit eingeführten Wettbewerb unter den gesetzlichen Krankenkassen. Das hat das System zwar modernisiert, flexibler gemacht, aber z.B. infolge von Marketingaufwendungen oder Formalitäten beim Kassenwechsel auch den Verwaltungsaufwand erhöht. Trotzdem will vermutlich kaum jemand zurück zum alten sozial geschichteten Kassenwesen – und die noch bestehende Trennung zwischen GKV und PKV ist ein Relikt solcher überkommenen gesellschaftlichen Strukturen.

Ein seit langem anhaltender Trend innerhalb des GKV-Systems ist die Konzentration der Kassen, ihre Zahl nimmt seit Jahrzehnten stetig ab. 1970 gab es noch mehr als 1.800 gesetzliche Krankenkassen, 1992 noch 1.223, 2022 nur noch 97. Diesem Rückgang folgt kein zeitgleicher Rückgang der Verwaltungsausgaben. Ob die Zahl der Krankenkassen also wenig Einfluss auf die Verwaltungsausgaben in der GKV hat? Unmittelbar eingespart werden ja nicht verwaltungsaufwändige Leistungen, sondern nur ein paar Leitungspositionen. Oder ob Einspareffekte durch andere Faktoren überkompensiert werden?

Die komplexe Datenlage ist ein guter Nährboden dafür, dass der Streit um die Verwaltungskosten der Krankenkassen auch in Zukunft anhalten wird. Mehr Aufmerksamkeit würden allerdings wohl besser die wirklich wichtigen Strukturprobleme im Gesundheitswesen erhalten – im Krankenhausbereich, in der Pflege, in der Prävention.

———————————————–

Zum Weiterlesen: Hartmut Reiners (2023) Die ökonomische Vernunft der Solidarität. Edition Makroskop.

Dieser Artikel erschien zuerst bei Makroskop: https://makroskop.eu/35-2023/daten-mit-untiefen/

Schreibe einen Kommentar